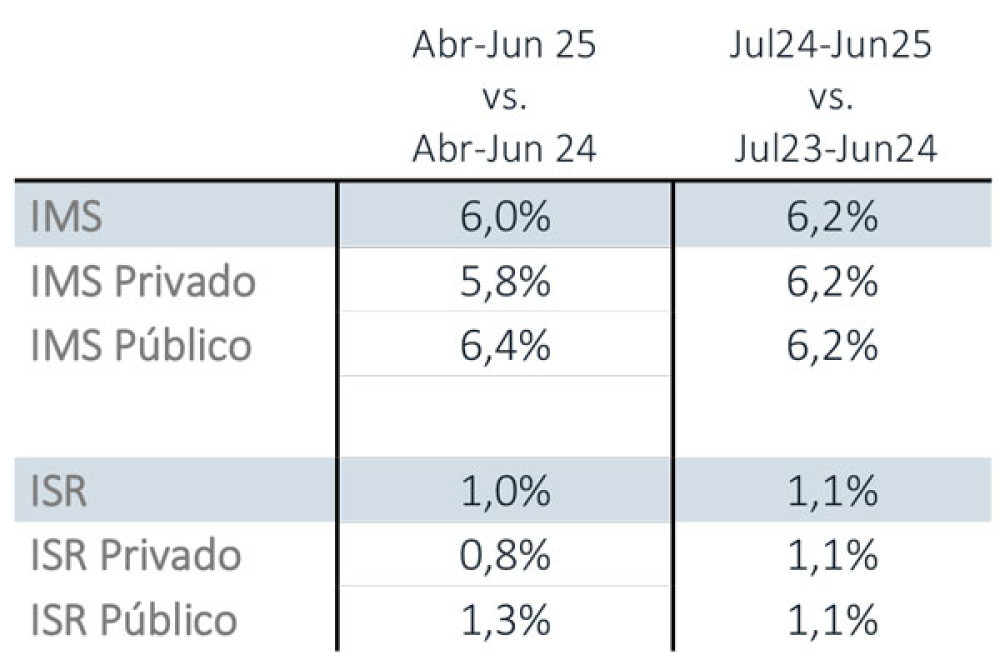

A lo largo del segundo trimestre de 2025 se verificó una variación positiva del poder de compra del salario medio respecto a igual período del año anterior. Esto se explica porque, en promedio, el Índice Medio de Salarios (IMS) general se incrementó 6% en el segundo trimestre de 2025 mientras que la inflación, medida por el Índice de Precios al Consumo (IPC), fue del orden de 5% en el mismo período.

Por lo tanto, en el segundo trimestre de 2025 el salario real medio se ubicó aproximadamente 1% por encima de igual trimestre del año anterior.

Principales indicadores sobre los salarios

Variación interanual del Índice Medio de Salarios (IMS) y del Índice de Salario Real (ISR)

Introducción

A partir de la publicación, por parte del Instituto Nacional de Estadística (INE), de la información oficial referida a la evolución del Índice Medio de Salarios (IMS) correspondiente al mes de junio, es posible profundizar en la descripción y el análisis de lo ocurrido con las remuneraciones de los trabajadores formales en el segundo trimestre del año 2025.

Evolución del salario real en el segundo trimestre de 2025

A lo largo del segundo trimestre de 2025 se verificó una variación positiva del poder de compra del salario medio respecto a igual período del año anterior. Esto se explica porque en promedio el Índice Medio de Salarios (IMS) general se incrementó 6% en el segundo trimestre de 2025 mientras que la inflación, medida por el Índice de Precios al Consumo (IPC), fue del orden de 5% en el mismo período.

Por lo tanto, en el segundo trimestre de 2025 el salario real medio se ubicó aproximadamente 1% por encima de igual trimestre del año anterior.

Trayectoria reciente del salario real medio

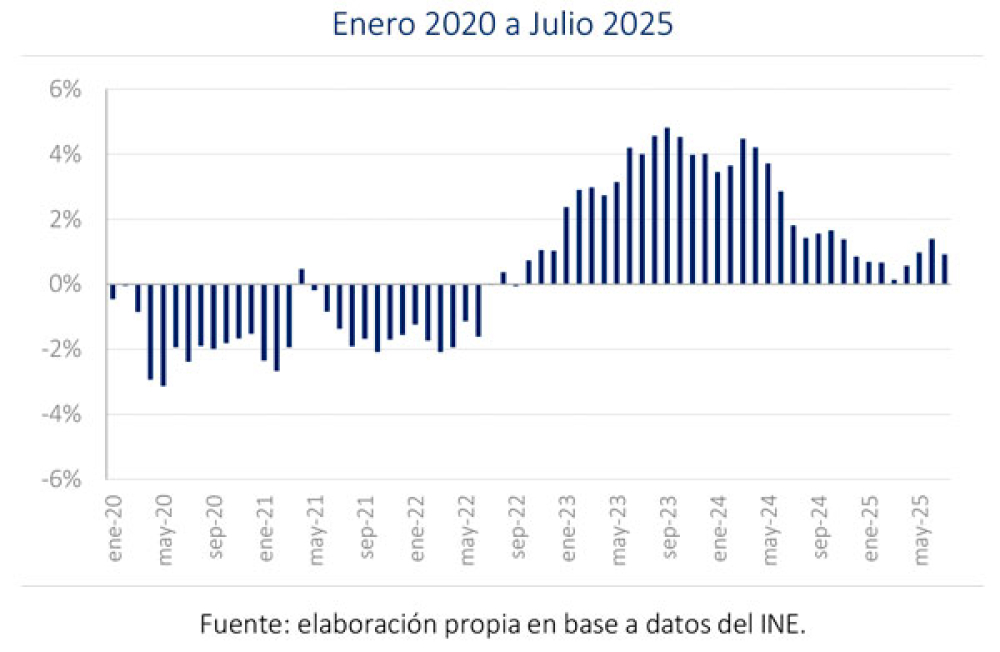

Como se observa en el gráfico que aparece a continuación, luego de un extenso período de variaciones mensuales interanuales (respecto a igual mes del año anterior) negativas, desde mediados de 2022, el poder de compra mensual del salario comenzó a ubicarse por encima del que tenía un año antes. A su vez, las tasas de variación interanual del salario real fueron aumentando hasta ubicarse por encima del 3% durante todo 2023 y mediados de 2024. A partir de ese punto, el crecimiento mensual interanual del salario real se fue enlenteciendo hasta ubicarse en torno al 1% en julio (último dato disponible).

Variación interanual del Índice de Salario Real Medio Enero 2020 a Julio 2025

El crecimiento del salario real de aproximadamente 1% entre julio de este año y un año atrás, es similar al registrado en el promedio del segundo trimestre de 2025 respecto a igual período de 2024 y también a la variación de los últimos años móviles, es decir, la comparación de los 12 meses que van hasta junio de 2025 con los que van a junio de 2024.

A diferencia del gráfico de más arriba, que da cuenta de las variaciones del salario real, en el gráfico que aparece a continuación se registra la trayectoria del índice medio de salario real tomando como base 100 el promedio del año 2019 (marcado por la línea punteada). Como muestra claramente el gráfico y se ha expresado en informes anteriores, a partir del primer trimestre de 2020, el salario real medio se ubicó por debajo de su nivel medio de 2019, situación que se prolongó hasta mediados de 2023. Esto condujo a que la pérdida acumulada durante este período, en promedio, fuera equivalente a unos 40 días de trabajo anuales.

Índice de Salario Real Medio

Los correctivos de inflación al 30 de junio de 2025

Desde mediados de 2023, la inflación anualizada redujo notoriamente su ritmo de variación, pasando de registros de entre 7% y 8% a ubicarse por debajo del 5% anual. Esta rápida desaceleración de la inflación, aún mayor a la prevista por el propio Poder Ejecutivo, provocó que la recuperación salarial fuera también algo más rápida que la prevista en los lineamientos. De esta manera, el retorno de los salarios reales al nivel que tenían a mediados de 2023 (la mal llamada “recuperación”), se produjo también –en promedio- sobre mediados de 2023.

Además, esto provocó que los correctivos de las resoluciones de Consejos de Salarios pasaran a ser negativos, y en algunos casos, en montos relevantes. El correctivo final de quienes finalizaron sus resoluciones de Consejos de Salarios en junio de este año (casi dos tercios de las unidades de negociación total) también fue negativo. En este caso, para quienes emplearon los ajustes por inflación esperada proyectada sugeridos por el Poder Ejecutivo, tuvieron ajustes por inflación por un total de 5,55% en el correr del año (1,3% en julio de 2024 y 4,2% en enero de 2025) mientras que la inflación efectiva, ascendió a 4,59% en igual período, conduciendo a que quienes establecieron un correctivo final anual, tengan al finalizar la 10ma ronda un nuevo correctivo negativo. En este caso de -0,91%.

La baja de los niveles inflacionarios también va a repercutir a futuro en la incorporación de ajustes por inflación (o a cuenta del crecimiento de los precios al consumo) bastante menores a los que se incorporaban en las rondas previas (sean éstos explícitos o no).

Perspectivas para lo que resta del año 2025

La trayectoria del salario real medio en el corto plazo depende, en términos generales, de dos factores: por un lado, lo que ocurra con el valor corriente de las remuneraciones y por otro, lo que suceda con la inflación.

En torno a lo primero, dado que a fines de junio vencieron buena parte de las resoluciones de Consejos de Salarios vigentes y alrededor de dos terceras partes de los asalariados privados formales están actualmente negociando sus salarios, lo que suceda con la trayectoria del salario corriente o monetario, en buena medida va a depender de estas negociaciones.

Si bien existe autonomía entre las partes en la negociación, es imposible desconocer el rol que cumplen los lineamientos para la negociación colectiva. No solamente dan una idea de cuál será la posición del Poder Ejecutivo en caso de que las negociaciones se resuelvan por votación o decreto, sino que inciden efectivamente en el proceso de intercambio entre las partes. Ejemplo de esto es el hecho de que, en rondas previas, en el entorno del 80% de las negociaciones finalizaron con acuerdos enmarcados en los lineamientos propuestos por el gobierno.

En esta oportunidad, los lineamientos presentaron una propuesta salarial bien distinta a la de las rondas previas, con ajustes nominales por todo concepto en función de 3 franjas salariales. Por parte del Poder Ejecutivo, esto parece reflejar el objetivo de tender a menores niveles de indexación salarial, aprovechando para esto el contexto de los menores niveles inflacionarios. Asimismo, en la diferenciación por franjas, se apunta a priorizar los incrementos de los salarios más bajos, los que tendrían los ajustes más elevados.

Vale decir, que excepto para la franja de salarios más elevados, la desindexación no es total ya que igualmente se incorporan correctivos por inflación al final de las resoluciones. No obstante, en la medida en que la inflación esperada no está explicitada en la negociación (de hecho, no aparece desagregada en los ajustes salariales); los correctivos operan solamente en más. Es decir, no se trata de correctivos de inflación propiamente, sino que comparan la totalidad de los ajustes con la inflación efectiva, de manera de evitar que al final del período, el salario real sea menor al del punto de partida.

Al igual que sucede al comienzo de cada ronda de negociación, el proceso de negociación y la determinación de los ajustes salariales, suelen tardar unos meses, por lo que es esperable que los ajustes que surjan de estas negociaciones se apliquen –con retroactividad- recién en el último trimestre del año.

La nueva propuesta del ejecutivo de incorporar ajustes salariales nominales hace que la evolución efectiva de la inflación pase a tener un rol más importante en la determinación de los ajustes. Al incorporar ajustes por inflación esperada y correctivos periódicos, más allá de los movimientos de corto plazo, eso asegura que el ajuste al menos siga la evolución de los precios. El crecimiento o recuperación estará dado por lo que se ajuste adicionalmente, si este componente aparece. Ahora, con ajustes por todo concepto, en última instancia, la evolución del salario real pasa a depender enteramente de la evolución futura de los precios.

En este sentido, la evolución futura de los precios parece ubicarse muy en línea con la meta gubernamental de 4,5% (o incluso algo por debajo) según lo que anticipan las encuestas de expectativas privadas.

De cumplirse esto, si suponemos que buena parte de las unidades de negociación van a incorporar ajustes salariales en sintonía con los propuestos por los lineamientos del Poder Ejecutivo, el salario real crecería algo más de 1% en promedio en los próximos años. De acuerdo con las franjas propuestas, los salarios más bajos –que abarcan a aproximadamente el 30% de los asalariados formales– crecerían en términos reales algo más del 2% anual; el grueso de los trabajadores asalariados (alrededor del 56%) que se ubican en la franja media, tendrían un aumento del poder de compra del orden del 1% anual mientras que para los asalariados ubicados en la franja de salarios más elevada (en torno al 4% del total), mantendrían su poder de compra incambiado.

Dando por válidas estas proyecciones, el salario continuaría creciendo a una tasa promedio anual del 1%, similar a la registrada tanto en el último trimestre como en el último año móvil. Se trata de un crecimiento por debajo del que se proyecta tendría la economía (2,6% para este año y 2,2% para el próximo) por lo que la evolución del peso de la masa salarial en el producto dependerá en última instancia de la trayectoria del empleo. Con estas cifras, el solo mantenimiento del peso de la masa salarial en el producto (el porcentaje de la generación de ingresos total del que se apropian los trabajadores asalariados) implica que el número de asalariados aumente a una tasa algo por encima del 1% anual.

Información más reciente

El 29 de agosto, el INE publicó los datos del IMS correspondiente al mes de julio de 2025. Para el total del país, registró una variación mensual de 0,38%, acumulada en el año de 5,08% y en los últimos 12 meses de 5,50%. Con una inflación en igual período de 4,53%, el crecimiento del salario real medio fue algo menor a 1%, lo que corrobora las tendencias antes mencionadas.

Acceda directamente al informe

https://www.cuestaduarte.org.uy/documentos/informe-sobre-salarios-segundo-trimestre-2025