Cuesta Duarte: Apuntes sobre la inflación del Primer Trimestre 2024

El pasado 3 de abril, el Instituto Nacional de Estadística (INE) publicó el Índice de Precios al Consumo (IPC) correspondiente al mes de marzo, con lo cual se completa la información referida a la inflación para el primer trimestre de 2024.

De acuerdo a este informe oficial, en marzo de 2024 el IPC tuvo una variación de 0,02% respecto al mes anterior, porcentaje que se ubicó significativamente por debajo de la mediana de expectativas de los analistas económicos relevadas por el Banco Central (BCU), que se ubicaba en 0,5% para ese mes.

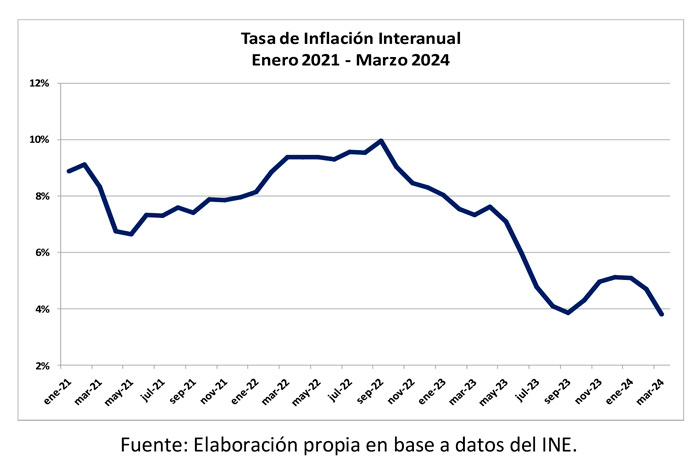

En el primer trimestre del año la inflación experimentó una nueva desaceleración, tras la que ya había tenido durante buena parte de 2022 y 2023, ubicándose en 3,8% en los últimos 12 meses (interanual) a marzo de 2024. Cabe señalar que la inflación interanual se ha ubicado por debajo del techo del rango meta fijado por el Banco Central en los últimos 10 meses -por debajo de 6% interanual-. Lo anterior se refleja en el siguiente gráfico:

Desglose de la variación del IPC en el último año móvil

En un análisis un poco más detallado, se puede apreciar que la inflación en los últimos meses se encuentra bastante repartida entre los diversos rubros que componen la canasta del IPC. En otros términos, no hay uno o dos rubros que expliquen la mayor parte del incremento de los precios al consumo en el último año móvil.

La división Vivienda, agua, electricidad, gas y otros combustibles, es la que mayor incidencia ha tenido en el incremento general del IPC en el último año móvil, explicando 0,63 puntos porcentuales (p.p.) del total. Si bien es una división donde los precios redujeron su ritmo de crecimiento, aumentaron en el último año móvil algo por encima del promedio general de precios y tiene un peso específico significativo en la canasta del Indice de Precios al Consumo. Se destacan en este rubro los aumentos en los alquileres, los precios de otros servicios relacionados con la vivienda como los gastos comunes y el precio del Super Gas, todos rubros cuyos precios se incrementaron algo por encima del IPC promedio.

En segundo lugar se ubica la división Restaurantes y servicios de alojamiento, que se incrementó por encima del promedio del IPC en los últimos 12 meses y tuvo una incidencia de algo más de medio punto porcentual en la inflación de dicho período. Se destacan en este caso los aumento de precios en restaurantes, cafés y similares, que componen la casi totalidad del rubro.

Por su parte, la división Alimentos y bebidas no alcohólicas registró un aumento de 1,94% en los últimos 12 meses, cifra baja en comparación con años anteriores. A la interna de esta división, los precios de algunos productos aumentaron y tuvieron una incidencia relevante al alza (panes y cereales, frutas, lácteos) mientras que dos rubros alimenticios con alto peso en la división experimentaron descensos en sus precios en el último año móvil (verduras y carne).

Finalmente, se destaca la disminución interanual de los precios en la división Ropa y Calzado, tendencia explicada tanto por el descenso tanto en los precios de las prendas de vestir como en los de los zapatos y otros calzados.

Algunos factores que explican la trayectoria reciente de los precios

La importante desaceleración inflacionaria, ocurrida desde mediados de 2022 y profundizada en el primer trimestre de este año, responde a diversos factores que están actuando conjuntamente en dicha dirección.

En una economía pequeña y abierta como es la uruguaya, las tendencias de precios en los mercados internacionales son un factor que determina fuertemente la dinámica de los precios internos. En los últimos 12 meses, los precios de los commodities en general tuvieron una disminución del orden del 9% en sus precios a nivel internacional. En particular, el índice de precios de los alimentos elaborado por la FAO muestra que entre marzo de 2023 y marzo de 2024 los precios de dichos productos disminuyeron en torno al 8%, porcentaje que se acumula con el descenso que ya habían registrado durante 2022. Esto explica que los precios de productos como la carne y los aceites hayan registrado en Uruguay caídas interanuales y que otros rubros alimenticios –también de fuerte incidencia en la canasta- hayan aminorado sus incrementos de precios.

En el caso de las frutas y las verduras, los factores determinantes de la evolución de sus precios son distintos. Se trata de productos que en la mayoría de los casos no se comercializan internacionalmente, por lo cual sus precios no están tan afectados por la variación de los precios internacionales. A su vez, por tratarse de rubros cuya oferta es volátil por razones estacionales y climáticas, los precios suelen tener variaciones importantes en períodos relativamente cortos. En el último año móvil, los precios de las verduras tuvieron una disminución de 9,7% lo que implicó una incidencia de 0,23 p.p. a la baja del IPC. Cabe destacar, no obstante, que el comportamiento de los precios de las frutas fue inverso, con una incidencia de 0,18 p.p. en más, con lo cual estuvo cerca de compensar al alza la caída de los precios de las verduras.

Un factor clave para explicar la caída de la inflación en los últimos meses es la trayectoria del precio del dólar. Una baja en el tipo de cambio impacta directamente en una disminución de los precios de los productos importados valorados en pesos, así como también incide a la baja del precio en moneda local de los productos que se exportan y cuyo valor de referencia se fija en dólares en el mercado internacional. El precio del dólar en términos nominales bajó 3% en el último año móvil y acumuló una disminución de 15% en los últimos tres años. Esto explica la trayectoria a la baja de los precios de los bienes transables, como la vestimenta, mobiliario, electrodomésticos, vehículos, efectos personales, buena parte de los productos alimenticios, entre otros.

Detrás de la tendencia a la disminución del tipo de cambio, como uno de los factores ubicamos la política monetaria contractiva desplegada por el BCU, en particular hasta el primer semestre de 2023 en que la tasa de política monetaria se ubicó por encima del 11%. Una alta tasa de interés de referencia en pesos genera incentivos a la compra de pesos para inversión financiera y a la venta de dólares, contribuyendo a la baja del tipo de cambio. En el último año móvil el Banco Central redujo la tasa hasta ubicarla en 9% aunque persiste el sesgo contractivo de la política monetaria ya que la tasa de interés de referencia se estaría ubicando en torno al 3% real, porcentaje que surge de comparar el valor de la tasa nominal (9%) con el valor de las expectativas de inflación para los próximos 24 meses (6%).

La disminución de la inflación es, sin dudas, una buena noticia. Es un factor que ayuda a que las conquistas logradas en la negociación colectiva por la vía de la acción sindical, se consoliden como recuperación salarial, algo que se vio claramente en 2023, luego de tres años consecutivos de caída del salario real. Asimismo, una menor inflación tiende a favorecer el poder de compra de jubilados y trabajadores por cuenta propia.

No obstante lo anterior, consideramos que es importante visualizar los riesgos que el desalineamiento cambiario, estimado por el propio Banco Central en torno a un 15% respecto a su valor de equilibrio, acarrea respecto a la actividad de las pequeñas y medianas empresas de la economía nacional, principales generadoras de empleo. También se debe tener presente que esta coyuntura de tasas reales elevadas en pesos, podría favorecer la inversión financiera especulativa por sobre la inversión productiva, aspecto que debe monitorearse cotidianamente. Asimismo, debe analizarse con mayor detalle la dinámica de formación de precios en el país, que sigue siendo caro en términos relativos, para poner en debate las ganancias extraordinarias que tienen empresas monopólicas u oligopólicas ubicadas en los núcleos de las cadenas de producción y/o comercialización, cuya contracara son los elevados precios que pagan los consumidores por diversos bienes y servicios.

Perspectivas

La última encuesta de expectativas de inflación que releva el Banco Central, publicada antes de conocido el dato de IPC de marzo, muestra una mediana de expectativas de 5,98% para el cierre de 2024 y de 6% para el cierre de 2025. Es decir, los analistas privados proyectan un incremento relativo en el ritmo de evolución de los precios para el último tramo del corriente año, ubicándose en torno al “techo” del rango meta del BCU.

El Ministerio de Economía y Finanzas, por su parte, proyecta una inflación de 4,9% para el cierre del corriente año. Por su parte, el Banco Central ajustó su proyección puntual de inflación para el horizonte de política monetaria (diciembre de 2025) a 5,3% interanual.

Teniendo en cuenta que en el último año móvil existieron factores extraordinarios que contribuyeron a una baja de la inflación mayor a la esperada y considerando las proyecciones de la evolución de un conjunto de variables macroeconómicas (precios internacionales, demanda interna, política monetaria, entre otras) estimamos que la inflación se ubicará al cierre del corriente año en torno al “techo” del rango meta del BCU.